Es el documento técnico que presenta el costo de la inversión para implementar el negocio, el costo del producto y los instrumentos que prevén el control y recuperación de la inversión.

CONCEPTOS UTILIZADOS PARA PLANIFICAR LA INVERSIÓN

GASTOS: Recursos económicos destinados a mantener en funcionamiento la empresa y sus procesos de aprovisionamiento, producción y venta.

INVERSIÓN: Son asignaciones de dinero destinadas a la adquisición de máquinas, equipos, vehículos, infraestructura, mobiliario y otros, que se orientan a generar las condiciones para la producción y ventas en la empresa o a financiar las condiciones para mejorar la calidad de los servicios prestados.

- Activo fijo.

- Gastos pre-operativos

- Capital de trabajo

- Costos Indirectos

ACTIVO FIJO: Está constituido por aquellos recursos que la empresa requiere para producir, vender y realizar todas sus operaciones y que no se van con el producto final. Comprende:

- Terreno

- Infraestructura

- Maquinarias

- Equipos

- Muebles y enseres.

GASTOS PRE-OPERATIVOS: Está constituido por los recursos que la empresa necesita para entrar en operaciones. Comprende:

- Licencia de funcionamiento

- Carné sanitario

- Licencia de avisos

- Elaboración de manuales de operación y producción

- Estatutos

- Elaboración de planos

- Gastos de constitución legal

- Capacitación del personal y del empresario

CAPITAL DE TRABAJO: Es el capital que se destina para atender las operaciones de producción. Comprende:

- Materia prima e insumos.

- Mano de obra

COSTOS INDIRECTOS: Está constituido por los recursos que la empresa necesita para atender operaciones de administración y ventas.

-

Gastos administrativos

-

Gastos de ventas

PRESUPUESTO: Nos permite calcular los costos del producto o servicio, para saber cuánto dinero se va invertir y cuanto se va ganar anticipándonos a los procesos de la ejecución.

- Permite asegurar, desde la planificación del negocio, que los ingresos cubran los gastos realizados

- Permite controlar los gastos y costos durante la ejecución del proyecto, de tal manera que se gaste solo lo que está previsto en cada partida.

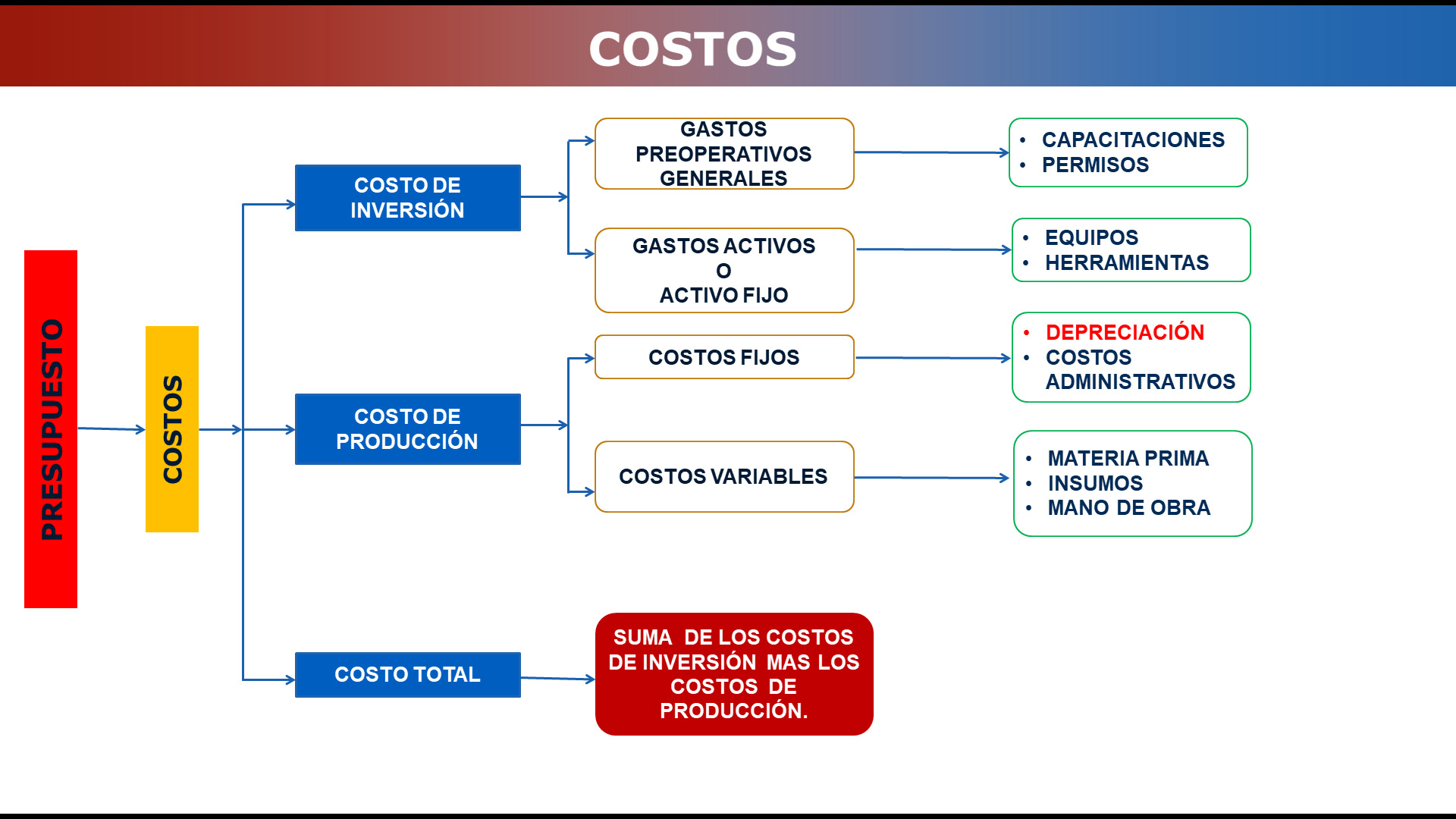

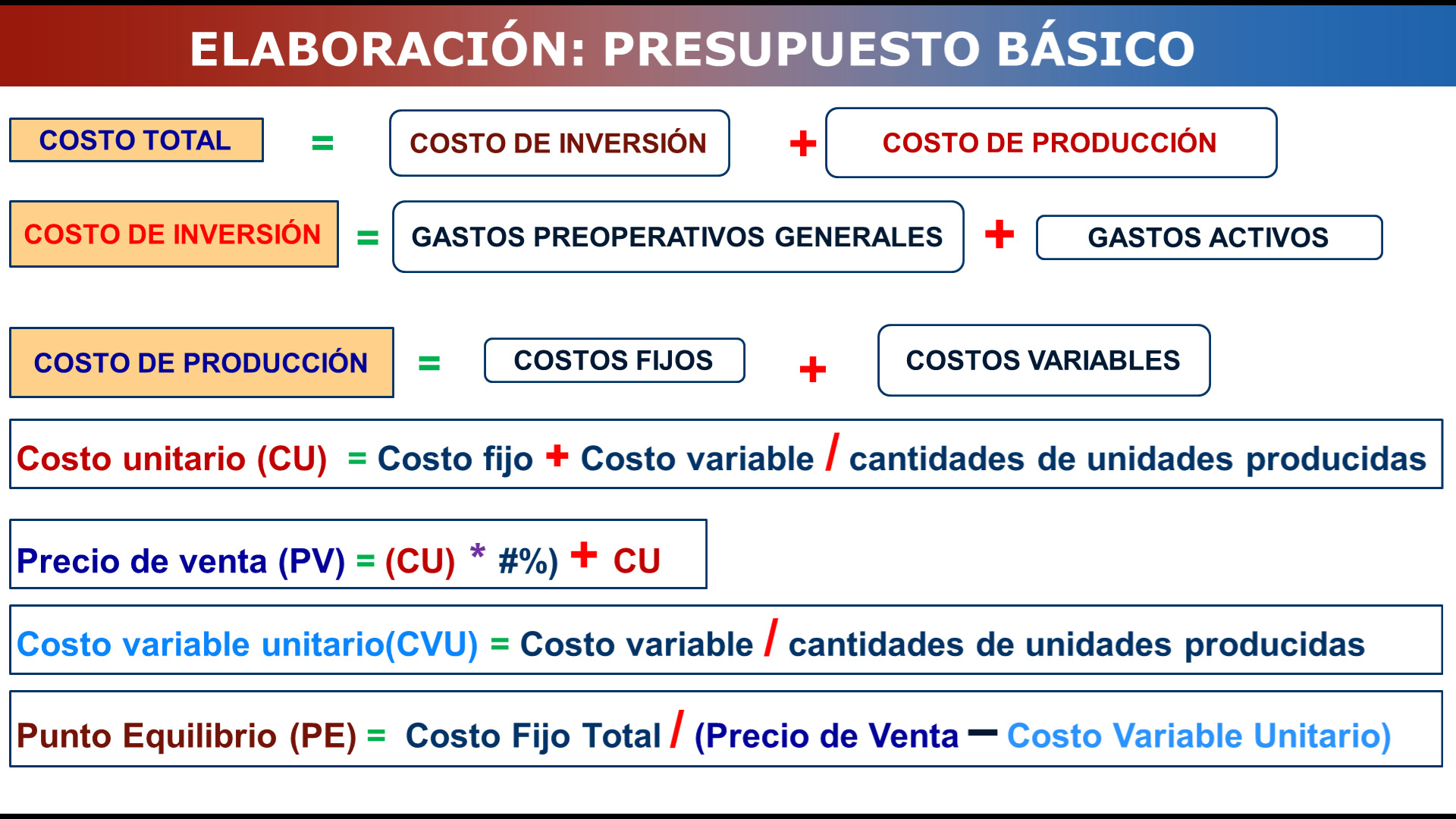

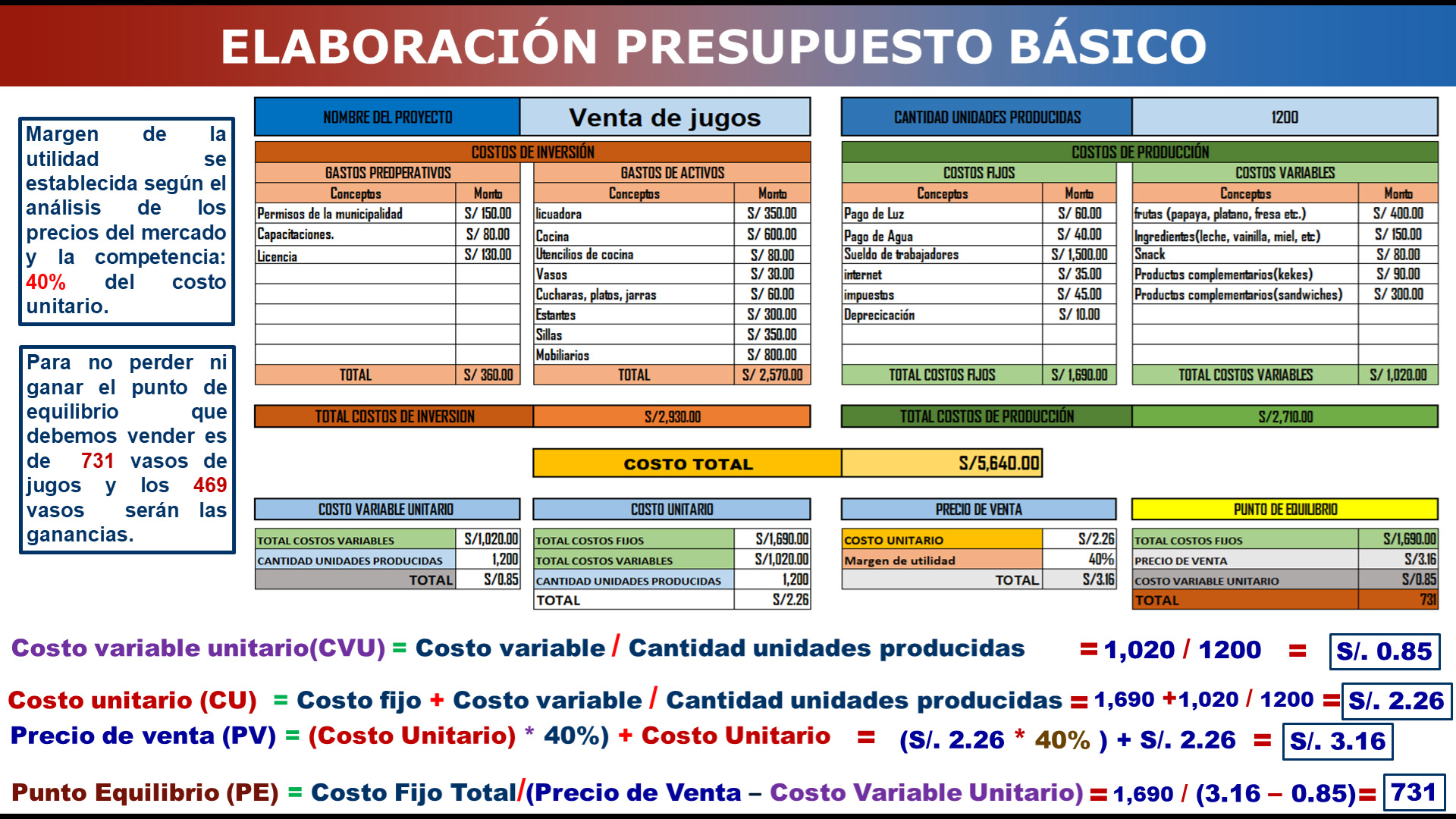

COSTO DE INVERSIÓN. suma de todos los gastos, antes que funcione un negocio, compra de equipos y herramientas.

COSTO DE PRODUCCIÓN: Son los recursos o insumos indispensables que son necesarios para poner en funcionamiento el proyecto.

COSTO TOTAL. Es la sumatoria de todos los gastos de una empresa necesarios para llevar a cabo su actividad económica.

GASTOS DE ACTIVOS El gasto que genera la compra de equipos y herramientas.

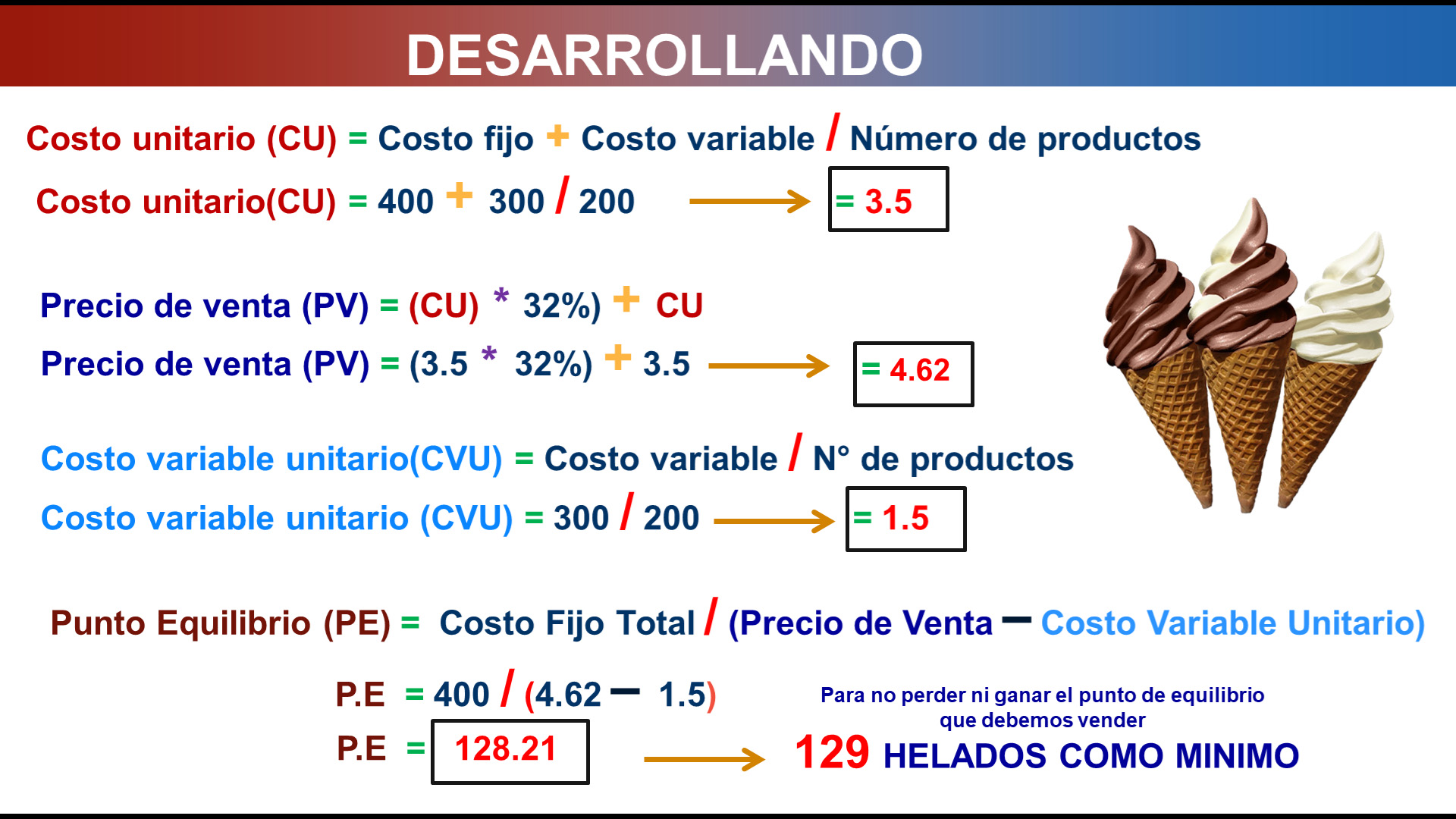

COSTO FIJO TOTAL Son costos que intervienen en la elaboración del producto pero no varían, si disminuye o aumenta la cantidad de unidades elaboradas.

COSTO VARIABLE TOTAL El costo aumenta o disminuye dependiendo de la cantidad de unidades elaboradas.

DEPRECIACIÓN: es el deterioro o pérdida de valor de equipos o maquinarias. Se aplica a las maquinas o equipos adquiridos.

La diferencia entre costo y gasto es que el primero indica la inversión necesaria para producir un producto en particular, y por otro lado, el gasto es el desembolso de dinero que se hace para realizar cada una de las actividades que se necesitan para la producción de dicho producto.